政策动摇,市场随之波动:哈佛大学最新研究对亚太地区董事会的启示

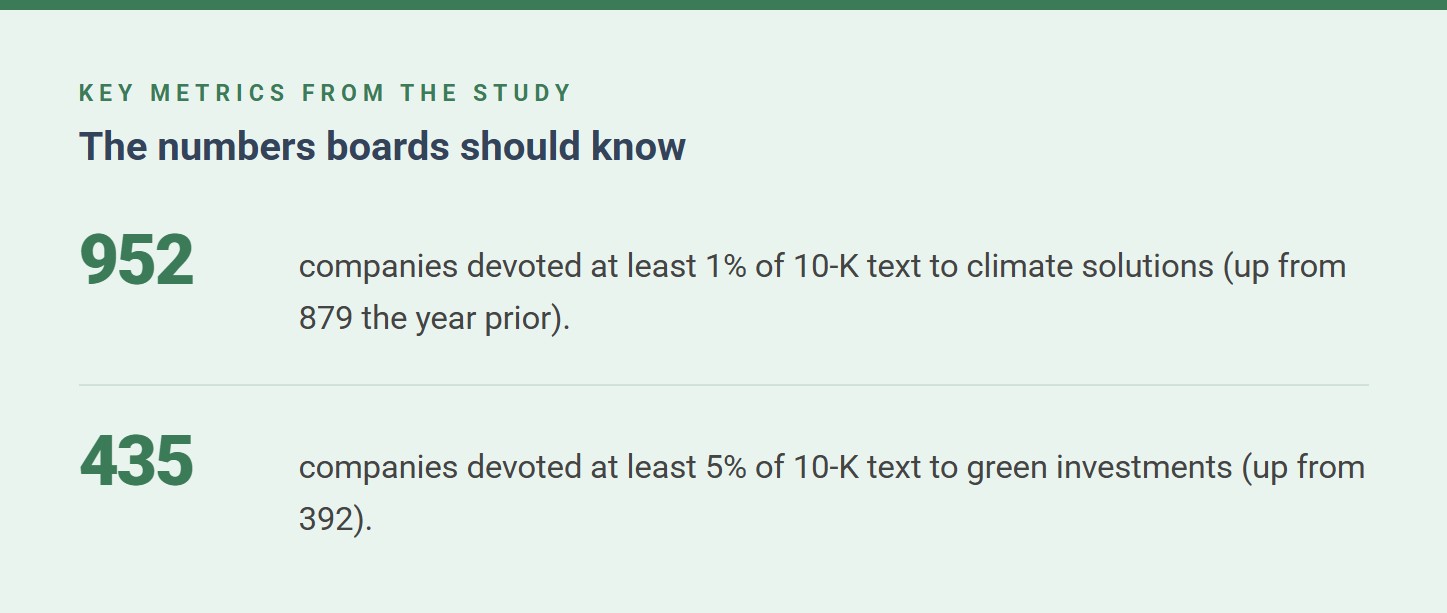

哈佛商学院的一项最新分析为关注气候政策政治格局变化的领导者提供了一个有用的数据点:近一半在美国上市的气候相关行业公司披露,它们正在开发“气候解决方案”。在2023年提交给美国证券交易委员会(SEC)的文件中,这些公司中有49.6%报告了与气候相关的技术和产品研发工作,高于2022年的45%和2005年的20%。引人注目的不仅是趋势线,还有时机。研究表明,即使政府支持变得越来越难以预测,企业对气候解决方案的投资仍在继续。换句话说,虽然政策仍然是重要的加速因素,但其根本驱动力似乎越来越倾向于竞争策略。

这项研究做了什么(以及为什么它很重要)

研究团队分析了1,918家与气候相关的公司的10-K申报文件(受监管的年度报告)。他们利用人工智能技术,衡量了公司披露信息中用于气候解决方案的比例。由于这些申报文件受到严格监管,因此它们能够较为一致地反映公司愿意公开的信息。 这项研究也为BiGS气候创新者100强榜单提供了依据——该榜单收录了年收入超过1亿美元且在“气候解决方案指标”上排名靠前的公司。不出所料,以气候技术为核心业务的公司占据了显著位置,但榜单中也包括汽车、化工、航空、公用事业和能源等行业的知名企业——这表明气候解决方案不再局限于“纯粹”的绿色公司。

这项研究也为BiGS气候创新者100强榜单提供了依据——该榜单收录了年收入超过1亿美元且在“气候解决方案指标”上排名靠前的公司。不出所料,以气候技术为核心业务的公司占据了显著位置,但榜单中也包括汽车、化工、航空、公用事业和能源等行业的知名企业——这表明气候解决方案不再局限于“纯粹”的绿色公司。

商业理由越来越清晰了。

对于董事会而言,最重要的信号之一是:气候解决方案正日益被视为增长和竞争力的体现,而不仅仅是合规或声誉问题。这与更广泛的经济形势相符:可再生能源成本已大幅下降,在世界大部分地区,许多新的可再生能源项目现在比化石燃料替代方案更便宜。因此,越来越多的公司将气候相关投资视为务实之举——降低成本、增强韧性并开拓新市场。亚太地区领导人应该从中吸取什么教训

对于亚太地区的客户而言,经验教训并非“照搬美国模式”,而是:即使在政策环境不确定的情况下,那些将气候解决方案视为战略和能力建设的企业也能脱颖而出。这包含三层含义:- 信息披露正朝着决策级证据的方向发展。 利益相关者寻求的是实实在在的证据:资本支出分配、产品创新、运营里程碑、治理激励和风险控制;而不仅仅是目标。

- 转型优势正在逐步形成。 企业正在将气候因素纳入采购、能源战略、产品设计和融资中,从而创造可防御的成本和韧性优势。

- 政策固然重要,但它并非唯一的手段。 赢家正在构建选择权:能够随着政策波动而扩展(或克服政策波动)的各种方案、模块化投资计划和合作伙伴关系。

2026 年的三项切实行动

- 将“气候解决方案”与您的盈利引擎联系起来:增长、利润、韧性或成本效益体现在哪里?

- 提升治理信号:将领导激励与可衡量的结果挂钩,而不仅仅是与叙事挂钩。

- 对转型投资组合进行压力测试:确定在激励机制较弱的情况下哪些投资组合能够生存下来,以及合作或融资可以在哪些方面弥补差距。