政策が揺らぐと市場も動く:ハーバード大学の最新研究がアジア太平洋地域の取締役会に示唆すること

ハーバード・ビジネス・スクールの新たな分析によると、気候変動政策の動向を注視するリーダーにとって有益なデータが得られました。気候変動関連産業に属する米国の上場企業のほぼ半数が、「気候変動対策」の開発に取り組んでいることを公表しているのです。2023年のSEC(米国証券取引委員会)への提出書類では、これらの企業の49.6%が気候変動関連の技術や製品の開発に取り組んでいると報告しており、これは2022年の45%、2005年の20%から増加しています。注目すべきは、その傾向線だけではなく、そのタイミングだ。調査によると、政府の支援が予測しにくくなっているにもかかわらず、企業による気候変動対策への投資は継続している。言い換えれば、政策は依然として重要な推進力ではあるものの、根本的な原動力は競争戦略にあるように思われる。

この研究が何をしたのか(そしてなぜそれが重要なのか)

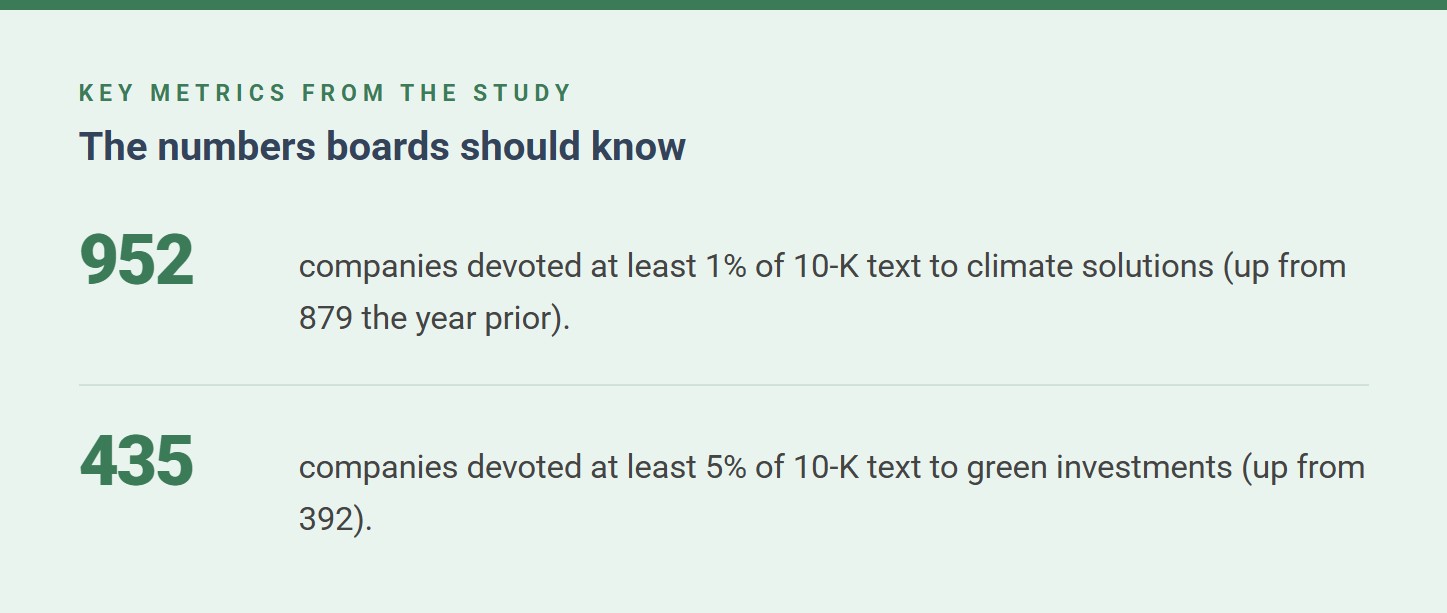

研究チームは、気候変動に関連する企業1,918社の年次報告書(10-K)を分析した。AIを用いて、企業の開示情報のうち、気候変動対策にどれだけの部分が割かれているかを測定した。これらの報告書は厳しく規制されているため、企業が記録に残す用意のある内容について、比較的一貫性のある情報源となる。 この調査は、売上高1億ドルを超える企業の中から、この「気候変動対策指標」で上位にランクインした企業を選出したBiGS Climate Innovators 100リストの根拠ともなっている。当然ながら、気候変動対策技術を中核事業とする企業が上位を占めているが、自動車、化学、航空、公益事業、エネルギーといった分野の著名な既存企業もリストに含まれており、気候変動対策はもはや「純粋な」環境企業に限られたものではないことを示している。

この調査は、売上高1億ドルを超える企業の中から、この「気候変動対策指標」で上位にランクインした企業を選出したBiGS Climate Innovators 100リストの根拠ともなっている。当然ながら、気候変動対策技術を中核事業とする企業が上位を占めているが、自動車、化学、航空、公益事業、エネルギーといった分野の著名な既存企業もリストに含まれており、気候変動対策はもはや「純粋な」環境企業に限られたものではないことを示している。

事業上の妥当性がますます明らかになってきている。

取締役会にとって最も重要なシグナルの1つは、気候変動対策が単なる法令遵守や評判のためではなく、成長と競争力強化の手段として捉えられるようになっていることだ。これは経済全体の動向とも合致している。再生可能エネルギーのコストは大幅に低下し、世界の多くの地域で、新たな再生可能エネルギープロジェクトは化石燃料による代替案よりも安価になっている。その結果、より多くの企業が気候変動対策への投資を、コスト削減、レジリエンス向上、そして新たな市場開拓につながる現実的な行動と捉えるようになっている。アジア太平洋地域のリーダーがここから学ぶべきこと

アジア太平洋地域の顧客にとっての教訓は「米国を真似る」ことではなく、次の点です。政策環境が不確実な状況下でも、気候変動対策を戦略および能力構築として捉えている企業は先行しています。これには3つの意味合いがあります。- 情報開示は、意思決定に資する証拠へと向かっている。 利害関係者は、単なる目標値ではなく、設備投資の配分、製品イノベーション、業務上のマイルストーン、ガバナンス上のインセンティブ、リスク管理といった、具体的な成果を示す証拠を求めている。

- 移行による優位性が実際に機能し始めている。 企業は調達、エネルギー戦略、製品設計、資金調達に気候変動への配慮を組み込み、コスト面とレジリエンス面で確固たる優位性を築いている。

- 政策は依然として重要だが、唯一の手段ではない。 勝者は、政策変動に合わせて(あるいは政策変動にもかかわらず)規模を拡大できるシナリオ、モジュール式の投資計画、パートナーシップといった、選択肢を広げる仕組みを構築している。

2026年に向けた3つの実践的な行動

- 「気候変動対策」を自社の収益源に結びつけて考えてみましょう。成長、利益率、回復力、コスト面でのメリットはどこにあるのか?

- ガバナンスのシグナルを強化する:リーダーシップのインセンティブを、単なる物語ではなく、測定可能な成果に結びつける。

- 移行ポートフォリオのストレステストを実施し、インセンティブが弱まった状況下でも存続できるもの、そしてパートナーシップや資金調達によってギャップを埋めることができるものを特定しましょう。