法定監査とは何ですか?

法定監査とは、法律で定められた特定の規制に基づき義務付けられる年次の外部監査です。規制機関は、このような監査を法的に義務付けています。シンガポールでは、特定の免除基準を満たさない限り、すべての企業は設立後3か月以内に資格のある監査人を選任することが義務付けられています。この要件は、企業が透明性の高い財務慣行を維持し、規制基準を遵守することを保証するものです。選任された監査人は、企業の財務諸表を精査し、その正確性と会計原則への準拠について独立した評価を行う責任を負います。したがって、監査サービスを確保することは、シンガポールで新たに設立されるすべての企業にとって重要なステップです。これは、責任ある財務管理の基盤を築き、利害関係者との信頼関係構築に役立ちます。当社の監査アプローチとは?

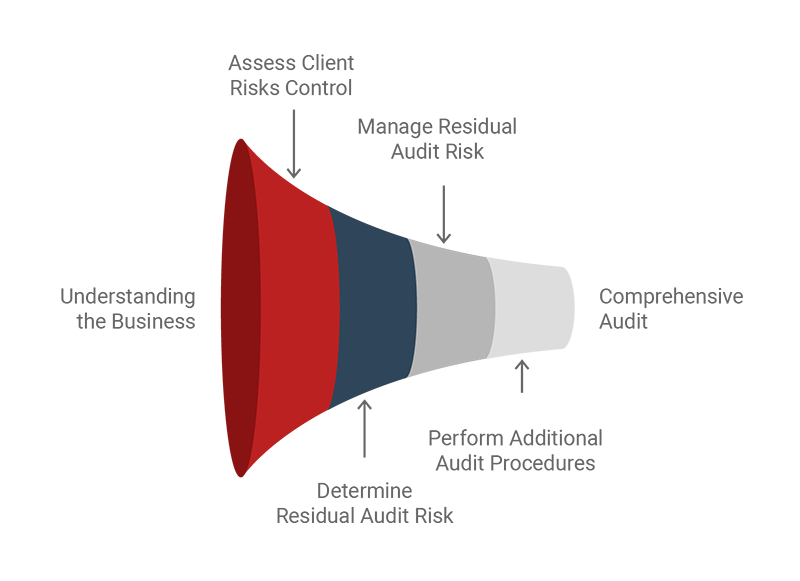

当社の監査手法は、財務諸表に重大な虚偽表示がなく、適用される会計基準および関連する法令要件に従って公正に表示されていることを合理的に保証することを目的としています。 当社の監査アプローチは、まずクライアントの事業内容を包括的に理解し、重要なリスク領域を特定することから始まります。次に、それらのリスクに関するクライアントの内部統制の有効性を評価します。その後、評価に基づいて残存する監査リスクを特定して対処し、最終意見を裏付けるための追加の監査手続きを実施します。このアプローチにより、重要なリスクや重要事項に注意を払いながら、迅速かつ効率的に監査を実施することができます。当社のクライアントポートフォリオには、地元の企業から多国籍企業までが含まれており、さまざまな業界に対応できる、技術的専門知識とビジネスに関する専門知識の理想的な組み合わせを実現しています。

当社の監査アプローチは、まずクライアントの事業内容を包括的に理解し、重要なリスク領域を特定することから始まります。次に、それらのリスクに関するクライアントの内部統制の有効性を評価します。その後、評価に基づいて残存する監査リスクを特定して対処し、最終意見を裏付けるための追加の監査手続きを実施します。このアプローチにより、重要なリスクや重要事項に注意を払いながら、迅速かつ効率的に監査を実施することができます。当社のクライアントポートフォリオには、地元の企業から多国籍企業までが含まれており、さまざまな業界に対応できる、技術的専門知識とビジネスに関する専門知識の理想的な組み合わせを実現しています。

監査準備のコツ:スムーズなコンプライアンスのためのヒント

監査の成功は、入念な準備という土台の上に成り立っています。円滑かつ効率的な監査プロセスを実現するために、以下の戦略を検討してください。これらの戦略は、作業を効率化し、潜在的な障害を最小限に抑えるのに役立ちます。主要担当者に通知する

監査の具体的な日程を、関係するすべての従業員および利害関係者に周知徹底してください。監査プロセスにおける各自の責任を明確に説明し、全員が同じ認識を持つようにしてください。監査前の事前会議を開催し、期待事項について話し合い、質問に答え、懸念事項に対処することも検討してください。書類を整理する

監査に先立ち、必要な財務記録と書類をすべて整理・収集してください。必要な書類のチェックリストを作成し、漏れがないようにしてください。監査中は、デジタルストレージソリューションを活用してアクセス性を高め、迅速な情報検索を可能にしてください。すべてのファイルに適切なラベルを付け、分類して、参照しやすいようにしてください。アカウントの照合

売掛金、買掛金、その他の元帳を含むすべての財務諸表を徹底的に精査してください。監査日よりかなり前に、記録の不一致を特定し、修正してください。これには、内部記録と銀行取引明細書、請求書、取引報告書を照合し、正確性と完全性を確認することが含まれる場合があります。これらの不一致に事前に対処することで、監査時に明確かつ正確な財務状況を提示することができます。免除の対象となるかどうかを確認するにはどうすればよいですか?

| 非公開有限会社向け | グループ企業の場合 |

|---|---|

過去2会計年度それぞれにおいて、以下の3つの条件のうち少なくとも2つを満たしている必要があります。

|

当該グループが属する企業は、小規模企業として分類され、連結基準を満たしている必要があります。つまり、グループ全体が、過去2年間それぞれについて、連結ベースで3つの基準のうち少なくとも2つを満たしている必要があります。さらに、「グループ」には最終持株会社が含まれ、最終持株会社が外国法人であるグループも含まれます。 |

遵守しなかった場合の結果

シンガポールでは、監査人を期限内に選任しなかった場合や、ACRA(会計企業規制庁)に不正確な情報を提供した場合、罰則が科される可能性があります。- 第173A条(1)では、会社は通知により登記官に提出しなければならないと規定している。

- 取締役、最高経営責任者、秘書または監査役に就任してから14日以内に、

- 取締役、最高経営責任者、秘書、または監査役の任命に変更があった場合(例えば、取締役または秘書の辞任など)、その変更後14日以内。

法定監査サービスは、 プレカーサー・アシュアランスLLP ( アセンティウム 実在物)