取締役報告書の作成

取締役は、財務報告基準(FRS)および一般会計慣行に従って、各会計年度の財務諸表を作成する責任を負います。財務諸表は、当該期間における会社の財政状態および損益を真実かつ公正に表示しなければなりません。そのためには、報告基準に従って、取引、その他の事象および状況の影響を忠実に表現する必要があります。年次財務諸表の作成は、財務取引記録の綿密な処理を必要とする煩雑な作業です。InCorpでは、当社の専門家が以下の点でお客様をサポートすることで、社内リソースへの負担を最小限に抑えることができます。

- 適切な会計方針の選択と適用

- 国際会計基準に準拠した財務諸表の作成

- 会計方針を含む情報を、関連性があり、信頼性が高く、比較可能で、理解しやすい方法で提示する。

- 取引、その他の事象、および企業の財務状況と財務実績に関する状況を明確に理解できるようにするための追加的な情報開示を行う。

企業は、年次財務諸表に取締役報告書を含めることが法律で義務付けられています。この報告書は、企業の財務および経営成績と状況を公正に評価するとともに、配当推奨、留保利益、取締役の詳細と利害関係、主要なリスクと不確実性などの追加情報も記載する必要があります。取締役報告書は、投資家、債権者、政府機関、ビジネスアナリストなど、さまざまな利害関係者と企業がコミュニケーションをとるための重要な手段です。したがって、報告書にはすべての関連情報が簡潔かつ曖昧さなく記載されていることが不可欠です。

監査報告書の作成

企業は、年次報告義務の一環として、独立監査人の報告書と取締役の報告書を提出することが義務付けられています。これらの報告書は、健全な財務慣行を確保するためのチェック・アンド・バランスのシステムの一部であり、ひいては投資家の信頼を高め、株主の利益を守る役割を果たします。

どの企業が監査を受けなければならないのか?

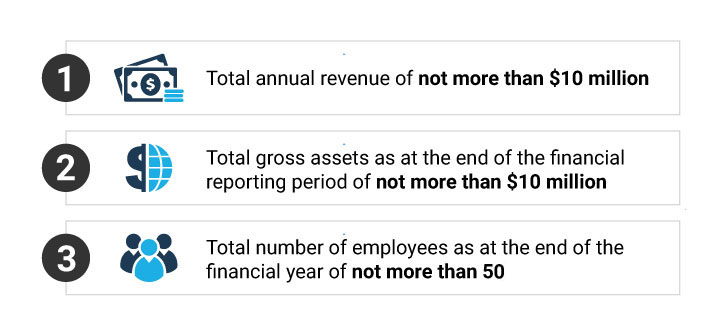

すべての非公開有限会社は、会計年度(FY)中に「小規模会社」の定義に該当する場合を除き、監査済みの財務報告書を作成する必要があります。

3つの基準のうちいずれか2つ 会計年度内。法人株主を持つ企業も、グループ全体が以下の条件を満たせば、この免除の対象となる。

以下の3つの基準のうちいずれか2つを満たすこと 会計年度内。

今すぐ始める

弊社の取締役報告書作成サービスにご興味をお持ちですか?

著者について

InCorpのコンテンツチームは、地域グループおよびグローバルに所属する才能豊かなコピーライターで構成されています。私たちは、アジア太平洋地域において、意欲的な起業家がより高いレベルへと成長できるよう、有益な情報、業界をリードする記事、市場動向に関する記事を提供しています。

ビジネスブログについてもっと詳しく